...

Τρόπους προκειμένου να αποφύγουν το «τέλος των αποδόσεων» αναζητούν οι Έλληνες αποταμιευτές, καθώς βλέπουν πως τα επιτόκια των τραπεζικών καταθέσεων έχουν κατρακυλήσει κάτω από το 0,5% και πως η συγκεκριμένη πτωτική τάση αναμένεται να συνεχιστεί τουλάχιστον για το επόμενο δωδεκάμηνο.

Σήμερα, οι τράπεζες δύσκολα προσφέρουν επιτόκια άνω του 0,6%, ενώ στην πράξη για ποσά της τάξεως των 100.000 ευρώ για δωδεκάμηνη διάρκεια, οι αποδόσεις κυμαίνονται γύρω στο 0,40% συν κάποια (αφορολόγητα) εκπτωτικά κουπόνια αγορών.

Τώρα, κάπως υψηλότερα επιτόκια δίδονται σε καταθέσεις που συνάπτονται με ηλεκτρονικό τρόπο, ενώ στους αποταμιευτές «νέου χρήματος» (μετρητά, ή/και εμβάσματα από το εξωτερικό) τα επιτόκια κυμαίνονται γύρω στο 0,8%.

Αξιοσημείωτο βέβαια είναι το γεγονός ότι η Ελλάδα συγκαταλέγεται σε εκείνες τις χώρες της Ευρωζώνης (μέσος όρος μόλις 0,36%) που προσφέρουν τα υψηλότερα επιτόκια καταθέσεων, καθώς προηγείται η Ολλανδία με 1,27% και ακολουθεί η Κύπρος με 1,16%.

Μάλιστα γνωστός παράγοντας του χρηματιστηριακού χώρου αναφέρει στο Euro2day.gr: «Ζούμε στην εποχή του τέλους των αποδόσεων. Οι μετοχές στο εξωτερικό έχουν ήδη σημειώσει πολύ μεγάλη άνοδο και συνεπάγονται υψηλό ρίσκο. Επίσης, τα επιτόκια καταθέσεων στο εξωτερικό είναι ανύπαρκτα και ο μόνος τρόπος για να καρπωθεί κάποιος σημαντικά κέρδη, είναι να αναλάβει και το ανάλογο υψηλό ρίσκο».

Σε κάθε περίπτωση πάντως, οι Έλληνες αποταμιευτές αναζητούν εναλλακτικές τοποθετήσεις προκειμένου να ανεβάσουν ως ένα βαθμό την απόδοση των κεφαλαίων τους, εξετάζοντας μάλιστα και το ενδεχόμενο να αναλάβουν κάπως υψηλότερο ρίσκο. Έτσι, μεταξύ άλλων:

• Επιλέγουν τα κατά καιρούς προϊόντα των τραπεζών με χρονική δέσμευση μεγαλύτερη του έτους (από 18 μήνες έως και τρία χρόνια), τα οποία συχνά προσφέρουν ελάχιστο εγγυημένο επιτόκιο στη λήξη και πιθανή υπεραπόδοση συνδεδεμένη με την πορεία ενός Δείκτη. Υπάρχουν και προϊόντα τραπεζών ολιγόμηνης διάρκειας που συνδυάζουν εγγύηση κεφαλαίου και δυνητικά επενδυτικά κέρδη.

• Επιμηκύνουν περαιτέρω τον αποταμιευτικό-επενδυτικό τους ορίζοντα μέσα από τη σύναψη δεκαετών ασφαλιστικών-επενδυτικών προγραμμάτων με ελάχιστη εγγυημένη απόδοση που σε ορισμένες περιπτώσεις υπερβαίνει και το 2%.

• Αρκετοί εξετάζουν τα εταιρικά ομόλογα που διαπραγματεύονται στο Χρηματιστήριο της Αθήνας (ΟΠΑΠ, Μυτιληναίος, MILS

, Housemarket, ΤΕΡΝΑ Ενεργειακή, Sunlight), όπου οι ετήσιες αποδόσεις φτάνουν έως και το 5%.

• Ορισμένοι επιλέγουν Αμοιβαία Κεφάλαια Ομολογιακά Εσωτερικού, λόγω του ότι έχουν στο χαρτοφυλάκιό τους τίτλους του Ελληνικού Δημοσίου. Τα Ομολογιακά Α/Κ Εσωτερικού έχουν «χρυσώσει» τους κατόχους τους από το 2013 έως σήμερα. Έτσι ενώ οι αποδόσεις (yields) των δεκαετών ομολόγων ήταν κατά τη διετία 2012-2013 διψήφιες, τον προηγούμενο μήνα είχαν υποχωρήσει στο 5,5% και σήμερα βρίσκονται στο 4,5%. Όσο και αν το ελληνικό ρίσκο (country risk) παραμένει υψηλό, οι αισιόδοξοι μιλούν για σημαντικά περαιτέρω περιθώρια κέρδους, καθώς σήμερα τα αντίστοιχα yields των άλλων χωρών του Ευρωπαϊκού Νότου (Ιταλία, Ισπανία, Πορτογαλία, Κύπρος) υπολείπονται του 2%.

• Κάποιοι αναζητούν υψηλότερες αποδόσεις στα Α/Κ Διαχείρισης Διαθεσίμων, με το σκεπτικό ότι αρκετά εξ’ αυτών τοποθετούν μέρος του χαρτοφυλακίου τους σε Έντοκα Γραμμάτια Ελληνικού Δημοσίου, με επιτόκια που φτάνουν έως και το 2%. Εκτιμάται ότι η στροφή προς τα Α/Κ (Ομολογιακά και Διαχείρισης Διαθεσίμων) θα ήταν σαφώς εντονότερη, αν δεν είχε μεσολαβήσει η φορολογική τους επιβάρυνση.

• Τέλος, ορισμένοι στρέφονται προς μετοχές ισχυρών εταιρειών που θεωρούνται ως επενδύσεις σχετικά χαμηλού κινδύνου και διανέμουν σε τακτική βάση χρήματα στους κατόχους τους (μερίσματα και επιστροφές κεφαλαίου). Με βάση τις χρηματικές διανομές του 2017, η μέση απόδοση των μη τραπεζικών μετοχών του ΧΑ υπερβαίνει το 2%.

Πάντως, οι μέχρι τώρα μετακινήσεις καταθέσεων είναι σαφώς περιορισμένες, για μια σειρά από λόγους:

Πρώτον, γιατί σε πολλές περιπτώσεις εναλλακτικών προϊόντων τα χρήματα «στο τέλος της ημέρας» ξαναγυρίζουν στις τράπεζες.

Δεύτερον, γιατί οι εναλλακτικές επιλογές συχνά οδηγούν είτε σε χαμηλότερη ρευστότητα (μεγαλύτερη χρονική περίοδο δέσμευσης), είτε σε υψηλότερο ρίσκο και

τρίτον, γιατί σε ορισμένες εναλλακτικές επενδυτικές επιλογές (π.χ. εταιρικά ομόλογα) οι υπάρχουσες εκδόσεις είναι περιορισμένες.

Οι τελευταίες εξελίξειςΗ υποχώρηση του ελληνικού ρίσκου (π.χ. έγκαιρη ολοκλήρωση τρίτης αξιολόγησης, swap κρατικών ομολόγων, επιστροφή του ΑΕΠ σε θετικό πρόσημο) επηρεάζει θετικά όλες τις επενδύσεις σε «ελληνικά περιουσιακά στοιχεία» μεταξύ των οποίων και στα (κρατικά και εταιρικά) ομόλογα.

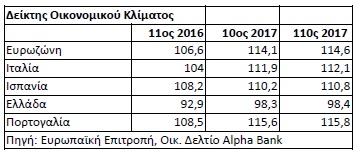

Επιπλέον, στα θετικά στοιχεία καταγράφεται και η βελτίωση των δεικτών οικονομικού κλίματος, τόσο στην Ελλάδα, όσο και στην Ευρωζώνη γενικότερα. Με βάση τις προβλέψεις της Ευρωπαϊκής Επιτροπής, το ΑΕΠ της Ευρωζώνης θα αυξηθεί κατά 2,1% το 2018 (στο +2,5% για την Ελλάδα) και κατά 1,9% το 2019. Επιπρόσθετα, η βελτίωση των οικονομικών προσδοκιών απεικονίζεται στα στοιχεία του παρατιθέμενου πίνακα.

Πηγή Πληροφοριών:Euro2day.gr

Δεν υπάρχουν σχόλια

ΠΡΟΣΟΧΗ! Την ευθύνη για το περιεχόμενο των σχολίων φέρει αποκλειστικά ο συγγραφέας τους και όχι το site. Η ανάρτηση των σχολίων μπορεί να έχει μια μικρή χρονική καθυστέρηση